电话:13674998789

地址:河南焦作·温县产业集聚区

红宇新材,全称湖南红宇耐磨新材料股份有限公司,1995年成立于长沙金州。

公司的主营业务为“专门干耐磨铸件产品的研发、设计、生产、销售,并为客户量身定做耐磨铸件高效节能技术解决方案。”根据2012年公司招股书披露,公司是“我国唯一的球磨机耐磨铸件高端产品和高效球磨节能新技术应用方案提供商,主流产品包括球磨机磨球、衬板、磨段。”

公司的“高效球磨节能技术解决方案,可为球磨生产环节节电30%-40%,使球磨机产能提高5%-30%,耐磨铸件的消耗量降低50%以上。”

公司在招股书的“风险因素”第一条披露了“下业依赖的风险”——“报告期内,公司的主要客户集中在火电、水泥、氧化铝等传统行业,公司在报告期内对上述行业的销售存在着明显依赖。”第二条披露了“下业景气度变化的风险”——“ 公司下游水泥、火电、氧化铝等行业均为传统行业,且不同程度受到国家宏观经济发展形势的影响……如果国家宏观经济发展形势出现重大变化,下业景气度发生明显的变化,可能对本公司的发展环境和市场需求带来不利影响。”

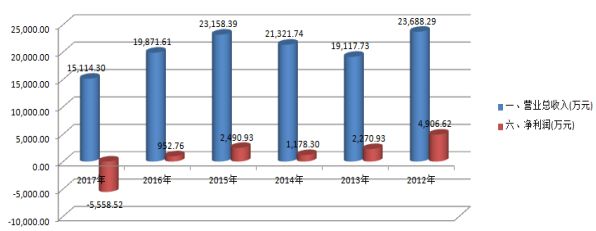

2012年公司上市,当年实现盈利收入23688.29万元,净利润4906.62万元。本指望借助长期资金市场实现腾飞,结果上市至今,长达六年的时间,公司的业绩再也没有超越过IPO当年。本来以为IPO是起点,打死也没想到,IPO会是巅峰。

上市第二年,也就是2013年,公司实现出售的收益19,117.73万元,对比2012年减少了整整4,570.56万元,降幅为19.29%。公司年报解释为“还在于2013年度国家宏观经济不景气,国内经济发展形势出现下滑,使得公司的销售业务受到一定影响。”

2014年,公司实现盈利收入21321.74万元,较2013年同期增加11.53%,出售的收益连续两年下滑的石头得到某些特定的程度遏制;但是因为市场和产品结构的变化,公司销售毛利下滑,导致公司当年实现净利润不升反降,仅为1130.89万元,较2013年一下子就下降49.10%。在年度报告中,公司对“下业景气度持续低迷”做了风险提示——“公司的客户大多分布在在火电、水泥、氧化铝等周期性强、与宏观经济运作情况紧密关联的传统行业,公司对上述行业的销售存在着明显依赖。目前,受整体宏观环境影响,上述行业正处于景气度低迷状态。”

2015年,公司做了外延式扩张。一是引进了两项先进的金属表面处理技术(高能离子束3D智能喷焊技术和可控离子渗入技术(PIP技术));二是在四川攀枝花投资新设了红宇白云,实现了公司在西南市场的布局。当年,公司实现营业收入25,055.74万元,同比增长17.51%;实现盈利3,021.04万元,同比增长154.79%;实现归属于上市公司股东的净利润3,021.84万元,同比增长167.21%。

可惜啊,好景不长,公司寄予厚望的新技术和收购公司并未持续取得收益,2016年,公司实现营业收入1.98亿元,较上年同期下降20.69%;实现净利润仅仅为913.54万元,较上年同期跳崖式下降69.77%。年报里,公司表示“2017年,公司要集中优势资源,全力推进PIP技术的产业化。”

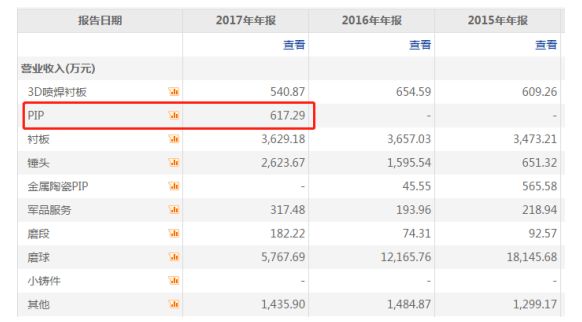

然而,理想丰满,现实骨感。依据公司2017年报,主营业务较原来做了大幅度扩充,由原来的“为客户‘提产、节能、降耗、环保’提供综合解决方案的高新技术企业。”(2016年年报)变更为“公司的主体业务包括:1、在矿山、水泥和火电行业推广高效球磨综合节能技术,为客户“提产、节能、降耗、环保”提供综合解决方案;2、可控离子渗入(PIP)技术的产业化推广,有效提升金属零部件的耐磨耐腐蚀和抗老化性能,增强客户产品的竞争力;3、高能离子束3D喷焊技术的应用研究,实现关键零部件的绿色再制造。”

虽然经营事物的规模有扩充,但是从收入构成上来看,2017年,公司的收入构成中,也就多了“PIP”的收入,金额仅为617.29万元。所以,严格来看,公司的业务还是原来的高效球磨综合节能技术推广。

2017年,公司的经营“遭遇很大的困难和挑战”,包括“耐磨铸件的产品成本上升,环境约束力加强,市场之间的竞争无序等客观问题日渐突出,下游市场虽然回暖,但是并未形成有效的价格传导,导致公司产品售价不能随着生产所带来的成本的上升而提高,公司耐磨铸件产品毛利率下降明显。”“公司PIP技术的推广仍然处于初期阶段,应用规模尚未有效扩大。”“历史形成的应收账款坏账准备计提较大。”

结果是,公司出现上市以来首次年度亏损。2017年,公司实现营业收入15,114.30万元,较上年同期下降23.94%;实现归属于母公司净利润-4,989.88万元,较上年同期一下子就下降586.44%。

2018年10月29日,公司发布《2018年第三季度报告》,2018年前三季度,公司实现归属母公司所有者纯利润是-5693.70万元。能预见,红宇新材2018年全年亏损是大概率事件了。

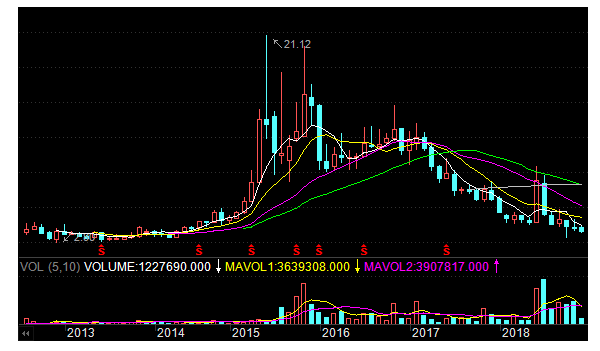

红宇新材上市当天前复权价3.86元/股,上市3年期间,股价一路上行,在第一次并购重组后,公司股票价格攀升到历史最高峰21.12元,之后跌跌荡荡,一路下行。

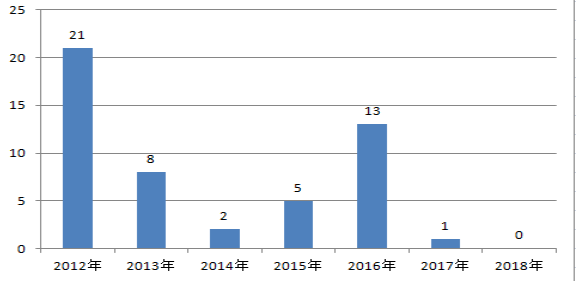

有意思的是,公司这几年的研究报告也是慢慢的变少,基本和公司的业绩相一致。2012年首发上市,研究报告多达21篇,此后逐年下滑;2016年因为公司PIP项目,公司研报达到了2012年后的新高——13篇,基本上围绕着公司的“PIP项目”进行推介。但是2017年,公司研报仅为一篇;而2018年,截止目前一篇都没有。

第一,2017年6月,收购三家公司50.01%的股权。2017年6月,公司以四亿元现金分别收购了深圳眼千里科技有限公司、深圳双十科技有限公司、深圳市银浩自动化设备有限公司各50.01%。

如上所述,2016年,公司实现营业收入1.98亿元,较上年同期下降20.69%;实现净利润仅仅为913.54万元,较上年同期跳崖式下降69.77%。而2017年上半年,公司业绩并未好转遗迹,净利润甚至会出现了亏损,为-151.52万元。显然,在经营业绩不理想的情况下,红宇新材想要通过收购3家公司股权的方式,来谋求新的盈利增长点。

但是对于上述交易,媒体的质疑铺天盖地,包括三家公司净资产仅为425万,而上市公司的支付对价是四亿元;三家公司2016年全部亏损,但是2017年第一季度全部扭亏;三家公司的业绩承诺不仅毫无根据,而且极其相似。

第二,今年5月31日,红宇新材发布控制权转让公告,宣布三名一致行动人朱红玉、朱明楚、朱红专拟将控制权转让给华融国信。6月19日,红宇新材又进一步发布了详式权益变动书。华融国信的实际控制人为“舆情战略研究中心”,属于“属于中央和国家机关所属事业单位,登记管理机关为中国战略与管理研究会,宗旨和经营事物的规模主要为开展舆情战略研究,促进社科发展。舆情战略信息征集、监测、分析与研究相关学术交流与合作 相关信息与咨询服务。”这一神秘的买壳方也为媒体津津报道。

虽然2018年公司半年报披露的是“公司持续围绕新材料领域,通过自身调整优化和谋划市场开拓,快速推进公司三大技术的推广应用……公司董事会积极面对困难,优化产业体系和人员结构,努力盘活资产,降低生产所带来的成本,进一步加大应收账款催收力度……高能离子束3D喷焊技术在辊类零件上和模具钢上的应用效果明显。”

但是公司实际控制人早在5月份就谋划将所持股份分步转让给华融国信,对于后续分步转让的股份涉及的表决权、提案权等相应股东权利委托给华融国信。

本来市场是对控制权转让反应强烈的——6月13日复牌当日,红宇新材股价直接一字涨停,随后更连续四个交易日涨停,到6月29日,股价最高冲到9.53元,比停牌前的4.58元相比涨幅达108%。与此同时,A股正在经历一轮凶猛的下跌,上证综指从3071点下跌至2782点。

而让吃瓜群众惊讶的是,2018年9月26日,红宇新材突然公告拟终止双方签署的《股份转让协议》及《表决权委托协议》,理由是“证券市场出现重大变化,交易条件无法达成”。

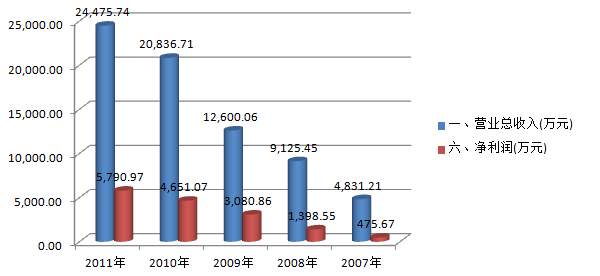

红宇新材的发展离不开对下业的考察。公司的主要客户集中在火电、水泥、氧化铝等传统行业,公司在报告期内对上述行业的销售存在着明显依赖。因为受2008年四万亿计划刺激,火电、水泥等行业在2008年后的几年快速的提升。红宇新材的业绩也是像坐上了火箭,从2007年收入4800多万、净利润不足500万,短短五年增长到了2011年的收入2.45亿、净利5790万。

但是式投资后的产能过剩问题在这几年逐渐释放,再加上国家对环保的要求越加严格,下游的火电、水泥等行业越发不景气,甚至经营困难,直接引发对下业依赖严重的红宇新材业绩逐年下滑。虽然公司也在努力增添新的技术,但是“公司PIP技术的推广仍然处于初期阶段,应用规模尚未有效扩大。”短期内很能出生较大的收益。按照目前的形势发展下去,红宇新材迟早因为亏损问题退市。